Этапы процедуры эмиссии эмиссионных ценных бумаг. Процедура эмиссии ценных бумаг

О порядке проведения эмиссии ценных бумаг.

Согласно российскому законодательству, юридические лица, имеющие организационно-правовую форму акционерного общества (АО), проводят эмиссию – выпуск и размещение акций. Право собственности на эти ценные бумаги (ЦБ), закрепляющие доли акционеров в уставном капитале и прибылях, вступает в силу после государственной регистрации эмиссии. Полномочия проведения такой процедуры возложены на территориальные управления Банка России.

Аналогичный порядок эмиссии ценных бумаг существует и для облигаций, опционов и пр.

Виды и цели эмиссий

Гражданский кодекс РФ, Федеральные законы «Об акционерных обществах» и «О рынке ценных бумаг», другие правовые акты – всесторонне регламентируют цели размещения различных выпусков ЦБ.

К обычно встречающимся в повседневной практике видам эмиссий относятся:

- первичная – размещение первого выпуска акций при создании АО;

- дополнительная – эмиссия дополнительного выпуска при увеличении размера уставного капитала;

- реорганизационная – внесение изменений в распределение долей учредителей / акционеров в случаях объединения / разделения / присоединения / выделения организаций либо их преобразования (ООО / производственного кооператива в АО);

- эмиссии облигаций осуществляются для привлечения дополнительных оборотных средств путем облигационного займа.

Порядок проведения эмиссии ценных бумаг

Законодательство предписывает определенную последовательность действий в жестких временных рамках для мероприятий, направленных на передачу прав собственности от эмитента к первым владельцам ЦБ.

Этап I. Решение об эмиссии.

Исполнители . Совет директоров / наблюдательный совет акционерного общества.

Этап II. Утверждение решения.

Исполнители и сроки . Совет директоров / наблюдательный совет утверждает решение об эмиссии не позднее 6 месяцев после его принятия.

Этап III. Регистрация выпуска.

2) принятие решения о регистрации уполномоченным государственным органом Банка России.

Исполнители и сроки . Территориальное управление Банка России рассматривает оформленную согласно законодательным требованиям заявку на регистрацию в течение 30 дней с момента подачи эмитентом.

Эмиссия приостанавливается в случае выявления нарушений. На устранение отводится 30 дней, несоблюдение этого срока может стать причиной отказа в регистрации.

Этап VI. Размещение выпущенных ценных бумаг.

Исполнители . Осуществляется эмитентом (либо уполномоченным им агентом - профессиональным участником рынка ЦБ) на условиях, зафиксированных в «Решении о выпуске» (см. выше).

Этап V. Регистрация итогов эмиссии.

Исполнители и сроки. Территориальное управление Банка России проводит рассмотрение и регистрацию отчета на условиях, аналогичных государственной регистрации выпуска (см. выше).

Важно! Отчет следует подать в течение 30 дней после истечения назначенного срока размещения.

Примечание : организация вправе делегировать принятие и утверждение документов о выпуске и размещении эмиссионных ЦБ иным (отличным от совета директоров) собственным управляющим органам, если такие функции прописаны для них в уставе общества.

Особые случаи

Рассмотренный выше стандартный порядок эмиссии ценных бумаг изменяется при первичном размещении для вновь создаваемых акционерных обществ либо при их сложных реорганизациях. В этом случае действия по государственной регистрации осуществляются после эмиссии ценных бумаг: заявка в уполномоченное территориальное управление Банка России одновременно содержит сведения о выпуске акций и отчет об их размещении.

ценный бумага право эмиссия

В соответствии со ст. 19 Федерального закона «О рынке ценных бумаг» процедура эмиссии эмиссионных ценных бумаг включает следующие этапы:

- * принятие эмитентом решения о размещении эмиссионных ценных бумаг;

- * утверждение решения о выпуске эмиссионных ценных бумаг;

- * государственную регистрацию выпуска эмиссионных ценных бумаг;

- * размещение эмиссионных ценных бумаг;

- * государственную регистрацию отчета об итогах выпуска эмиссионных ценных бумаг.

При размещении эмиссионных ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500, государственная регистрация выпуска сопровождается государственной регистрацией проспекта ценных бумаг.

Все этапы эмиссии подробно регламентируются законодательством.

Определенные особенности имеются при эмиссии акций при учреждении акционерных обществ, поэтому с их рассмотрения и следует начать исследование процедуры эмиссии.

В соответствии с п. 3 ст. 99 ГК РФ при учреждении акционерного общества все его акции распределяются среди учредителей, т.е. среди лиц, которые принимают решение о создании акционерного общества. Порядок распределения акций среди учредителей, виды акций и сроки их оплаты определяются в договоре о создании акционерного общества, для которого закон предусматривает обязательную письменную форму (ч. 2 п. 1 ст. 98 ГК РФ).

Данный договор нельзя рассматривать как учредительный. Согласно ГК РФ учредительным документом для акционерных обществ является лишь устав. Договор между учредителями действует до момента полного исполнения ими своих обязанностей, в том числе и по оплате акций, если иной срок не указан в самом договоре. Соглашение учредителей о создании акционерного общества по своей правовой природе является договором о совместной деятельности по учреждению общества.

В связи с этим при рассмотрении спора о признании договора о создании акционерного общества недействительным суды должны руководствоваться соответствующими нормами ГК РФ о недействительности сделок. В случае несоответствия такого договора требованиям закона или иных правовых актов он является ничтожным, независимо от признания его таковым судом (ст. 168 ГК РФ). Поскольку ГК РФ не исключает возможность предъявления иска о признании ничтожной сделки недействительной, с таким иском может обратиться в суд любое заинтересованное лицо Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ «О некоторых вопросах применения Федерального закона «Об акционерных обществах»» от 2 апреля 1997 г. // ВВС РФ. ? 1997. ? №9..

С момента заключения договора о создании акционерного общества у учредителей возникают гражданско-правовые обязанности по оплате закрепленных за ними акций. Пункт 2 ст. 99 ГК РФ содержит императивное правило о запрете освобождения акционера от обязанности по оплате акций.

Оплата акций может осуществляться в денежной или иной форме. В качестве оплаты акций возможно внесение ценных бумаг, других вещей или имущественных прав либо иных прав, имеющих денежную оценку. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями.

При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями общества, не может быть выше величины оценки, произведенной независимым оценщиком (п. 3 ст. 34 ФЗ «Об акционерных обществах»).

Кроме того, законодательство устанавливает диспозитивное правило, согласно которому акции, оплачиваемые неденежными средствами, оплачиваются при их приобретении в полном размере, но договором о создании общества может быть предусмотрен и иной порядок оплаты. Акционерные законы многих зарубежных государств устанавливают более жесткие требования к оплате акций неденежными средствами. Так, во Франции не допускается оплата акций интеллектуальным капиталом.

Акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества. Не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества (п. 1 ст. 34 ФЗ «Об акционерных обществах»).

Акции, не полностью оплаченные в установленные сроки, поступают в собственность акционерного общества и должны быть реализованы не позднее одного года с момента поступления по цене не ниже их номинальной стоимости. Если акции останутся нереализованными, общее собрание акционеров должно принять решение об уменьшении уставного капитала общества путем погашения нереализованных акций. Акции, право собственности на которые перешло к обществу, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды.

На учредителей, ненадлежащим образом исполнивших свои обязанности по оплате акций, может быть возложена ответственность в виде взыскания неустойки, если это предусмотрено договором о создании общества. Учредители, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций.

После изложения особенностей эмиссии акций при учреждении акционерных обществ следует подробнее остановиться на рассмотрении этапов эмиссии.

Первый этап: принятие эмитентом решения о выпуске эмиссионных ценных бумаг. Решение о выпуске ценных бумаг принимается органом управления эмитента (советом директоров (наблюдательным советом) или иным органом, осуществляющим его функции).

С формальной точки зрения в соответствии со ст. 2 ФЗ «О рынке ценных бумаг» решение о выпуске эмиссионных ценных бумаг - это документ, содержащий данные, достаточные для установления объема прав, закрепленных ценной бумагой. Оно должно содержать определенные реквизиты, предусмотренные ст. 17 Федерального закона «О рынке ценных бумаг», в частности:

- - полное наименование эмитента, место его нахождения и почтовый адрес;

- - дату принятия решения о размещении эмиссионных ценных бумаг;

- - наименование уполномоченного органа эмитента, принявшего решение о размещении;

- - дату утверждения решения о выпуске;

- - наименование уполномоченного органа эмитента, утвердившего решение о выпуске;

- - вид, категорию, тип эмиссионных ценных бумаг;

- - права владельца, закрепленные эмиссионной ценной бумагой;

- - порядок размещения эмиссионных ценных бумаг;

- - указание, являются ли бумаги именными или на предъявителя;

- - номинальную стоимость эмиссионных ценных бумаг.

Решением о выпуске может быть определена доля акций, размещаемых путем подписки, при неразмещении которой эмиссия акций считается несостоявшейся. При документарной форме эмиссионных ценных бумаг необходимо дополнительно предоставить описание или образец сертификата.

Решение о выпуске составляется в трех экземплярах, заверенных в регистрирующем органе. Один экземпляр хранится в регистрирующем органе, второй - у эмитента, третий передается на хранение регистратору. В случае расхождения в тексте между экземплярами решения истинным считается текст документа, хранящегося в регистрирующем органе.

Второй этап процедуры эмиссии - утверждение решения о выпуске эмиссионных ценных бумаг. Решение о выпуске ценных бумаг хозяйственных обществ утверждается советом директоров (наблюдательным советом). Решение о выпуске ценных бумаг юридических лиц иных организационно-правовых форм утверждается высшим органом управления.

Третий этап эмиссии - государственная регистрация выпуска ценных бумаг.

Российское законодательство предусматривает необходимость государственной регистрации всех выпусков эмиссионных ценных бумаг вне зависимости от способа размещения, величины выпуска и количества инвесторов. Государственной регистрацией обусловливается возможность рекламы, размещения (за исключением определенных случаев), а также обращения эмиссионных ценных бумаг.

Для государственной регистрации выпуска эмиссионных ценных бумаг эмитент обязан предоставить в регистрирующий орган документы, предусмотренные ФЗ «О рынке ценных бумаг» и Стандартами эмиссии. При размещении документарных ценных бумаг необходимо представить также образец сертификата ценной бумаги. Кроме того, в регистрирующий орган должна быть представлена копия договора с реестродержателем о ведении реестра владельцев именных ценных бумаг или документ, подтверждающий обстоятельства, освобождающие эмитента от заключения такого договора.

Правовое положение регистрирующих органов определяется Положением о регистрирующих органах, осуществляющих государственную регистрацию выпусков ценных бумаг Постановление Федеральной комиссии по рынку ценных бумаг от 4 марта 1997 г. №11 // Вестник ФКЦБ России. ? 1997. ? №3. (утв. Постановлением ФКЦБ от 4 марта 1997 г. №11, с последующими изменениями).

Регистрирующий орган:

- * осуществляет прием и рассмотрение документов, подлежащих представлению для государственной регистрации выпусков ценных бумаг;

- * принимает по результатам рассмотрения документов, подлежащих представлению для государственной регистрации выпусков ценных бумаг, решение о государственной регистрации или об отказе в государственной регистрации выпусков ценных бумаг;

- * осуществляет ведение реестра зарегистрированных и аннулированных им выпусков ценных бумаг, а также выпусков ценных бумаг, эмиссия которых приостановлена или возобновлена;

- * хранит документы, связанные с государственной регистрацией выпусков ценных бумаг;

- * предоставляет информацию и отчеты в ФКЦБ;

- * рассматривает жалобы и заявления по поводу действий, связанных с эмиссией зарегистрированных им выпусков ценных бумаг;

- * аннулирует государственную регистрацию выпуска ценных бумаг в случае признания выпуска ценных бумаг несостоявшимся или признания выпуска ценных бумаг недействительным (п. 11 Положения).

Для осуществления таких полномочий регистрирующий орган вправе:

- * запрашивать у эмитентов любую информацию, связанную с осуществлением ими эмиссии ценных бумаг;

- * направлять эмитентам обязательные для исполнения предписания об устранении нарушений, связанных с эмиссией ценных бумаг;

- * приостанавливать эмиссию ценных бумаг и признавать выпуск ценных бумаг несостоявшимся.

Регистрирующий орган осуществляет также иные полномочия, предоставленные законами и иными правовыми актами Российской Федерации (п. 12 Положения).

Регистрирующий орган вправе проводить проверки осуществления эмитентами эмиссии ценных бумаг.

Перечень регистрирующих органов, осуществляющих государственную регистрацию выпусков ценных бумаг на территории Российской Федерации Распоряжение Федеральной комиссии по рынку ценных бумаг от 15 ноября 2001 г. №1117-р // Вестник ФКЦБ России. ? 2001. ? №11., устанавливает, что выпуски государственных эмиссионных ценных бумаг Российской Федерации; выпуски государственных эмиссионных ценных бумаг субъектов Российской Федерации; выпуски муниципальных эмиссионных ценных бумаг; выпуски ценных бумаг, эмитируемых организациями в целях реструктуризации задолженности по платежам в федеральный бюджет; выпуски облигаций ЦБ РФ; выпуски облигаций государственной корпорации «Агентство по реструктуризации кредитных организаций» под гарантии Правительства РФ; выпуски ценных бумаг государственных и муниципальных унитарных предприятий или учреждений регистрируются в Министерстве финансов РФ. Выпуски эмиссионных ценных бумаг кредитных организаций, за исключением выпусков опционных свидетельств, регистрируются в Центральном банке РФ. Все остальные выпуски регистрируются Федеральной комиссией по рынку ценных бумаг и ее региональными отделениями.

Регистрирующий орган обязан зарегистрировать выпуск ценных бумаг или принять мотивированное решение об отказе в регистрации в течение 30 дней с даты получения всех документов и магнитных носителей.

Регистрирующий орган вправе отказать в регистрации выпуска эмиссионных ценных бумаг по основаниям, предусмотренным в Федеральном законе «О рынке ценных бумаг», например: при нарушении эмитентом требований законодательства Российской Федерации о ценных бумагах; несоответствии представленных документов и состава содержащихся в них сведений требованиям закона; внесении в проспект ценных бумаг или в решение о выпуске ценных бумаг ложных либо недостоверных сведений; несоответствии финансового консультанта, подписавшего проспект ценных бумаг, установленным требованиям.

При отказе в государственной регистрации выпуска ценных бумаг регистрирующий орган обязан не позднее трех дней со дня принятия решения об этом направить эмитенту обоснованное уведомление об отказе в государственной регистрации. Решение об отказе в регистрации выпуска ценных бумаг может быть обжаловано в судебном порядке.

Дополнительным этапом эмиссии ценных бумаг является подготовка и регистрация проспекта ценных бумаг. Регистрация проспекта производится при размещении эмиссионных ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500. Федеральный закон "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" от 29 июля 1998 г. №136-ФЗ // СЗ РФ. ? 1998. ? №31. ? Ст. 3814.

Проспект ценных бумаг должен содержать следующую информацию:

- * краткие сведения о лицах, входящих в состав органов управления эмитентов, сведения о банковских счетах, об аудиторе, оценщике и о финансовом консультанте эмитента, а также об иных лицах, подписавших проспект;

- * краткие сведения об объеме, о сроках, порядке и об условиях размещения эмиссионных ценных бумаг;

- * основную информацию о финансово-экономическом состоянии эмитента и факторах риска;

- * подробную информацию об эмитенте;

- * сведения о финансово-хозяйственной деятельности эмитента;

- * подробные сведения о лицах, входящих в состав органов управления эмитента, органов эмитента по контролю за его финансово-хозяйственной деятельностью, и краткие сведения о сотрудниках (работниках) эмитента;

- * сведения об участниках (акционерах) эмитента и о совершенных эмитентом сделках, в совершении которых имелась заинтересованность;

- * бухгалтерскую отчетность эмитента и иную финансовую информацию;

- * подробные сведения о порядке и об условиях размещения эмиссионных ценных бумаг;

- * дополнительные сведения об эмитенте и о размещении им эмиссионных ценных бумаг.

Проспект ценных бумаг утверждается счетом директоров и подписывается единоличным исполнительным органом, главным бухгалтером, аудитором, а в случае предусмотренных законом, - и независимым оценщиком.

Кроме того, при публичном размещении и/или публичном обращении проспект ценных бумаг должен быть подписан и финансовым консультантом. Лица, подписавшие проспект эмиссии, несут солидарно между собой субсидиарную с эмитентом ответственность за ущерб, причиненный эмитентом инвестору вследствие содержащейся в указанном проспекте недостоверной, неполной и (или) вводящей в заблуждение инвестора информации.

Регистрирующие органы несут ответственность только за полноту сведений, содержащихся в проспекте ценных бумаг, но не за их достоверность. Это означает, что инвесторы должны самостоятельно принимать решение о приобретении или об отказе от приобретения ценных бумаг, только на факте регистрации. Для того чтобы избежать связанных с фактом государственной регистрации заблуждений, законодательство содержит требование, согласно которому на титульном листе проспекта должно содержаться положение: «Регистрирующий орган не отвечает за достоверность информации, содержащейся в данном проспекте ценный бумаг, и фактом его регистрации не выражает своего отношения к размещаемым ценным бумагам». Указанная фраза должна быть напечатана наибольшим из шрифтов, которые использовались для печати остального текста на титульном листе префекта ценных бумаг.

Последние изменения Федерального закона «О рынке ценных бумаг» существенно расширили перечень указываемых в проспекте сведений, как это принято в практике развитых стран. После регистрации решения о выпуске ценных бумаг и проспекта ценных бумаг эмитент может перейти к следующему этапу эмиссии - размещению.

Легальное определение размещения эмиссионных ценных бумаг дано в ст. 2 ФЗ «О рынке ценных бумаг». Под размещением понимается отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок. Публичное размещение ценных бумаг - это размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг.

Эмитент имеет право начинать размещение выпускаемых им ценных бумаг только после регистрации их выпуска. Количество размещаемых эмиссионных ценных бумаг не должно превышать их количество, указанное в учредительных документах и в решении о выпуске ценных бумаг. Однако эмитент имеет право разместить меньшее количество эмиссионных ценных бумаг, чем указано в решении о выпуске. При этом фактическое количество размещенных ценных бумаг указывается в отчете об итогах выпуска, представляемом на регистрацию. Кроме того, эмитент обязан закончить размещение выпускаемых ценных бумаг не позднее одного года с даты государственной регистрации выпуска, если иные сроки размещения эмиссионных ценных бумаг не установлены законодательством Российской Федерации.

В соответствии со Стандартами возможны следующие способы размещения выпуска акций:

- * распределение среди учредителей акционерного общества при его учреждении;

- * распределение дополнительных акций среди акционеров акционерного общества;

- * подписка;

- * конвертация.

Размещение облигаций может осуществляться только путем подписки.

Особенностью распределения акций при учреждении акционерного общества является то, что они размещаются до государственной регистрации их выпуска на основании договора о создании акционерного общества. Документы на государственную регистрацию выпуска акций, распределенных среди учредителей акционерного общества при его учреждении, а также отчет об итогах их выпуска должны быть представлены в регистрирующий орган не позднее месяца со дня государственной регистрации акционерного общества. Следует отметить, что нарушение срока представления документов для государственной регистрации выпуска и регистрации отчета об итогах выпуска не может являться основанием для принятия регистрирующим органом решения об отказе в государственной регистрации выпуска.

Распределение акций среди акционеров - один из способов капитализации активов акционерного общества. Стандарты устанавливают правило, согласно которому дополнительные акции могут размещаться только за счет следующих источников:

- * добавочного капитала акционерного общества;

- * остатка фонда специального назначения по итогам предыдущего года;

- * нераспределенной прибыли акционерного общества прошлых лет.

Образование дробных акций в результате распределения дополнительных акций не допускается.

Особенностью этого способа размещения является то, что при нем не требуется заключения каких-либо договоров и осуществляется он путем внесения изменений в данные системы ведения реестра акционеров. При этом способе размещения оплата акций производится за счет самого акционерного общества, а не за счет акционеров, что, как отмечает Д.В. Мурзин, Мурзин Д.В. Ценные бумаги - бестелесные вещи. ? С. 142-143. противоречит ГК РФ, в котором содержится императивное правило: «не допускается освобождение акционера от обязанности оплаты акций общества, в том числе освобождение его от этой обязанности путем зачета требований к обществу».

Подписка - это размещение ценных бумаг на основании договоров. Таким образом, отличительным признаком этого способа размещения является необходимость заключения договоров. Подписка в отличие от прочих способов размещения связана с привлечением эмитентом дополнительного капитала и осуществляется в рамках увеличения уставного капитала акционерного общества.

Гражданский кодекс РФ устанавливает два условия, при которых акционерные общества имеют право на размещение дополнительных акций:

во-первых, увеличение уставного капитала возможно лишь после его полной оплаты;

во-вторых, не допускается увеличение уставного капитала общества для покрытия понесенных убытков (ч. 2 ст. 100 ГК РФ).

По общему правилу решение об увеличении уставного капитала путем размещения дополнительных акций принимает общее собрание акционеров, но в уставе решение этого вопроса может быть отнесено к компетенции совета директоров.

Федеральным законом «Об акционерных обществах» установлено, что дополнительные акции могут быть размещены только в пределах количества объявленных акций. Категория объявленных акций является новой для российского законодательства. «Она заимствована, - отмечает Д. Ломакин, - из корпоративного права США, где традиционно проводится различие между акциями, которые корпорация вправе выпускать (authorized shares), и фактически выпущенными акциями (issued shares). К отдельной группе там относят акции, оплаченные акционерами». Ломакин Д. Правовое регулирование передачи акций // Хозяйство и право. ? 1996. ? №9. ? С. 146. Количество и категории объявленных акций должны быть указаны в уставе. Номинальная стоимость объявленных акций не включается в величину уставного капитала, так как акционерному обществу только предоставлена возможность их выпуска.

Если в уставе нет сведений об объявленных акциях или их количество меньше, чем планируется выпускать, то общее собрание должно внести изменения в устав; при этом следует отметить, что решение вопросов, связанных с изменением количества объявленных акций, относится к исключительной компетенции общего собрания и не может быть передано на рассмотрение совета директоров. Общее собрание акционеров вправе принять одновременно два решения: об увеличении количества объявленных акций и об увеличении уставного капитала путем размещения дополнительных акций в пределах количества объявленных акций.

В решении об увеличении уставного капитала путем размещения дополнительных акций определяются количество размещаемых акций, их категории, сроки и условия размещения, форма оплаты. Дополнительные акции и иные эмиссионные бумаги общества, размещаемые путем подписки, размещаются при условии их полной оплаты. При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров. Оплату иных эмиссионных бумаг можно осуществлять только деньгами.

Оплата дополнительных акций общества, размещаемых посредством подписки, осуществляется по цене, определяемой советом директоров общества, но не ниже их номинальной стоимости. Цена размещения должна определяться исходя из рыночной стоимости акций.

Для определения рыночной стоимости может быть привлечен независимый оценщик. Совет директоров при определении рыночной стоимости должен принять во внимание данные печати о цене покупки или цене спроса и предложения на размещаемые ценные бумаги, если они регулярно публикуются (привлечение независимого оценщика в таком случае необязательно); размер чистых активов общества; цену, которую согласен уплатить за все обыкновенные акции общества покупатель, имеющий полную информацию о совокупной стоимости всех обыкновенных акций.

Для определения рыночной стоимости акций, если владельцем является государство и (или) муниципальное образование, привлечение независимого оценщика (аудитора) необходимо.

На практике определение рыночной стоимости акций является достаточно сложным, во-первых, в связи с отсутствием постоянной котировки акций большинства акционерных обществ, во-вторых, в связи с отсутствием общепринятой методики определения рыночной стоимости акций.

Определение рыночной стоимости акций с существенными нарушениями установленных ст. 77 ФЗ «Об акционерных обществах» правил позволяет оспорить в судебном порядке решение совета директоров (наблюдательного совета) об определении рыночной стоимости акций. Размер определенной советом директоров рыночной стоимости акций может быть оспорен в суде только в случае, если он настолько не соответствует действительной рыночной стоимости, что свидетельствует о том, что члены совета директоров действовали недобросовестно и неразумно, или если решение об определении рыночной стоимости акций принято с участием членов совета директоров, имеющих заинтересованность в размещении обществом акций Юлдашбаева Л.Р. Правовое регулирование эмиссионных ценных бумаг (акций, облигаций). ? С. 161..

Федеральный закон «Об акционерных обществах» предусматривает два исключения из правила о размещении акций только по их рыночной стоимости. Во-первых, акционерное общество вправе осуществлять размещение акций по цене ниже их рыночной стоимости в случае размещения дополнительных акций акционерам - при осуществлении ими преимущественного права приобретения таких акций по цене, которая может быть ниже цены размещения иным лицам, но не более чем на 10%. Во-вторых, в случае размещения дополнительных акций при участии посредника. Размер вознаграждения посредника не должен превышать 10% цены размещения акций.

В тех случаях, когда общество размещает эмиссионные ценные бумаги (облигации), конвертируемые в акции, они также должны размещаться по цене не ниже номинальной стоимости акций, в которые конвертируются такие ценные бумаги. Такое правило установлено, чтобы не позволить обойти запрет о размещении акций по цене ниже их рыночной стоимости. Из этого правила также есть исключения. Во-первых, предоставляется 10% скидки акционерам, реализующим свое преимущественное право приобретения ценных бумаг по сравнению с иными лицами-приобретателями. Во-вторых, размер вознаграждения посредника не должен превышать 10% цены размещения таких бумаг.

Цена размещения эмиссионных ценных бумаг, не конвертируемых в акции, определяется советом директоров акционерного общества.

Законодательство также императивно регулирует срок оплаты дополнительных акций и иных эмиссионных ценных бумаг: размещение происходит только при условии их полной оплаты.

Постановление ФКЦБ «О совершенствовании государственной регистрации выпусков облигаций» Постановление Федеральной комиссии по рынку ценных бумаг «О совершенствовании государственной регистрации выпусков облигаций» от 19 июня 1999 г. №25. // Вестник ФКЦБ России. ? 1998. ? №6. предусмотрело возможность установления в решении о выпуске облигаций (за исключением конвертируемых), размещаемых путем подписки, их размещения частями в течение нескольких сроков (траншами), но не позднее года со дня утверждения решения о выпуске. Таким образом, зарегистрировав выпуск облигаций на крупную сумму, эмитент может размещать их не сразу, а в течение года по мере необходимости несколькими траншами.

Федеральный закон «Об акционерных обществах» и Стандарты эмиссии различают два вида подписки: открытую и закрытую. В основу классификации положено то, размещаются ли ценные бумаги среди заранее определенного круга лиц или нет. При открытой подписке распределение акций производится среди потенциально неограниченного круга инвесторов - с публичным объявлением, проведением рекламной кампании и регистрацией проспекта ценных бумаг. Таким способом могут размещать акции только открытые акционерные общества. Закрытое общество не вправе проводить размещение акций и иных ценных бумаг, конвертируемых в акции, посредством открытой подписки. При закрытой подписке, которая проводится среди заранее известного круга инвесторов (их количество не может превышать 500), не ведется рекламная кампания и не делаются публичные объявления о предстоящем выпуске дополнительных акций. Уставом общества и правовыми актами РФ может быть ограничена возможность проведения закрытой подписки открытыми акционерными обществами. Решение о размещении посредством закрытой подписки акций и ценных бумаг, конвертируемых в акции, принимается только общим собранием акционеров тремя четвертями голосов, если необходимость большего числа голосов для принятия этого решения не предусмотрена уставом акционерного общества.

Конвертация ценных бумаг представляет собой преобразование одного вида ценных бумаг в другой. Порядок конвертации в акции эмиссионных ценных бумаг устанавливается:

- * уставом общества - в отношении конвертации привилегированных акций;

- * решением о выпуске - в отношении конвертации облигаций и иных, за исключением акций, эмиссионных ценных бумаг (ст. 37 Федерального закона «Об акционерных обществах»).

Достаточно сложным является вопрос о моменте приобретения прав на размещаемые ценные бумаги.

В ст. 29 ФЗ «О рынке ценных бумаг» установлено правило о моменте возникновения прав на эмиссионные ценные бумаги, обращающиеся на вторичном рынке. Момент приобретения прав на размещаемые ценные бумаги в законодательстве не установлен. Представляется, что в, данном случае следует согласиться с мнением Л.Р. Юлдашбаевой о возможности применения аналогии закона, и момент приобретения прав на размещаемые ценные бумаги и на ценные бумаги, обращающиеся на вторичном рынке, должен определяться аналогично Юлдашбаева Л.Р. Правовое регулирование эмиссионных ценных бумаг (акций, облигаций). ? С. 151.. В то же время в исключение из общего правила об одновременности перехода прав, закрепленных эмиссионными ценными бумагами, и прав на эту ценную бумагу, права, закрепленные акцией, переходят к приобретателю только после ее полной оплаты. Согласно п. 1 ст. 34 Федерального закона «Об акционерных обществах» акция, принадлежащая учредителю, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества. Неоплаченные акции не дают также права на получение дивиденда, поскольку действует императивное правило о том, что общество не вправе принимать решение о выплате дивидендов до полной оплаты уставного капитала. Таким образом, следует признать, что только полная оплата акций является условием перехода к акционеру всех прав из акции. Кроме того, акционеру, не оплатившему полностью акции, не принадлежит право распоряжения ими. Также запрещено совершение любых сделок с ценными бумагами до регистрации отчета об итогах их выпуска. Статья 27 ФЗ «О рынке ценных бумаг» устанавливает запрет на обращение всех эмиссионных ценных бумаг до полной их оплаты и государственной регистрации отчета об итогах их выпуска. Такое правило установлено в ст. 5 ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»: совершение владельцем ценных бумаг любых сделок с принадлежащими ему ценными бумагами до их полной оплаты и регистрации отчета об итогах их выпуска запрещается.

До принятия Федерального закона «О защите прав и законных интересов инвесторов на рынке ценных бумаг» сделки с размещенными ценными бумагами допускались и до полной их оплаты, и до регистрации отчета об итогах их выпуска. Возможность совершения сделок была связана исключительно с необходимостью государственной регистрации выпуска ценных бумаг. Так, в информационном письме Президиума Высшего Арбитражного Суда РФ «Обзор практики разрешения споров по сделкам, связанным с размещением и обращением акций» подчеркивалось, что к обращению на вторичном рынке допускаются лишь акции, выпуск которых зарегистрирован в установленном порядке Информационное письмо Президиума Высшего Арбитражного Суда РФ от 21 апреля 1998 г. №33 // Вестник ВАС РФ. ? 1998. ? №6. ? С. 82.. Введение ограничений на оборот не полностью оплаченных ценных бумаг, а также бумаг, отчет о выпуске которых не прошел государственную регистрацию, видится вполне оправданным, поскольку эти ограничения призваны защитить права приобретателей на вторичном рынке ценных бумаг.

Следует учитывать, что внесение приходной записи по лицевому счету акционера действующее законодательство не связывает с фактом полной оплаты приобретенных акций. Открытие лицевых счетов и зачисление на них акций производятся на основании решения о выпуске ценных бумаг в случае размещения акций при учреждении общества или на основании гражданско-правовых договоров, заключаемых между эмитентом и приобретателем в случае размещения дополнительных акций Постановление Федеральной комиссии по рынку ценных бумаг "Об утверждении Положения о лицензировании деятельности по ведению реестра владельцев именных ценных бумаг" от 19 июня 1998 г. №24 // Вестнике ФКЦБ. ? 1998. ? №5., т.е. лицо признается владельцем акций до момента их оплаты. Однако неоплата акций в установленный срок влечет за собой применение такого последствия, как изъятие их у акционера и передача в собственность общества, о чем в реестре акционеров должна быть сделана соответствующая запись. Запрет на совершение сделок с эмиссионными ценными бумагами до регистрации отчета об итогах их выпуска можно объяснить стремлением законодателя обеспечить права инвесторов. До регистрации отчета ФКЦБ и ее региональные отделения могут признать по основаниям, указанным в законе, выпуск несостоявшимся.

Признание выпуска несостоявшимся влечет за собой изъятие из обращения ценных бумаг данного выпуска и возвращение средств, переданных инвесторами в оплату за такие бумаги. Но если допустить отчуждение таких бумаг первыми инвесторами, то сразу возникает проблема защиты прав последующих приобретателей этих бумаг на вторичном рынке. Защитить права таких приобретателей будет гораздо труднее, поэтому запрет на отчуждение эмиссионных ценных бумаг до регистрации отчета об итогах выпуска эффективно защищает права последующих инвесторов на вторичном рынке.

Подводя итог, уместно вспомнить высказанное еще в 1878 г. И.Т. Тарасовым мнение, что «не оплаченных акций в точном смысле этого слова не может быть, потому что акции выдаются или должны быть выдаваемы только тогда, когда номинальная цена их внесена вся сполна» Тарасов И.Т. Учение об акционерных компаниях. ? М., 2000. ? С. 374.. И хотя в соответствии с действующим законодательством лицо, приобретшее акции в порядке размещения, признается акционером, право на акции и права, вытекающие из акций, переходят к нему, как и сто с лишним лет назад, в полном объеме только после их полной оплаты, а также регистрации отчета об итогах их выпуска.

Как показывает практика, наибольшее количество нарушений прав акционеров происходит в процессе закрытой подписки на акции, поэтому, чтобы защитить права мелких инвесторов, законодательство установило, что принимать решение о закрытой подписке может только общее собрание акционеров. Такое решение, в частности, должно содержать указание круга или категории лиц, среди которых предполагается разместить ценные бумаги, срок размещения, цену (порядок определения цены). ФЗ «Об акционерных обществах» установил (ст. 40), что акционеры общества, голосовавшие против или не принимавшие участия в голосовании по вопросу о размещении посредством закрытой подписки акций и эмиссионных ценных бумаг, конвертируемых в акции, имеют преимущественное право приобретения дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, размещаемых посредством закрытой подписки, в количестве, пропорциональном количеству принадлежащих им акций этой категории (типа).

Завершающим этапом процесса эмиссии является регистрация отчета об итогах выпуска ценных бумаг. В соответствии с законодательством эмитент не позднее 30 дней после завершения размещения ценных бумаг обязан представить отчет об итогах выпуска в регистрирующий орган. Одновременно представляются документы, подтверждающие соблюдение эмитентом требований законодательства. Регистрирующий орган в течение двухнедельного срока с даты получения отчета об итогах выпуска и иных необходимых документов обязан зарегистрировать отчет или отказать в его регистрации. Основаниями для отказа в регистрации отчета об итогах выпуска ценных бумаг являются основания признания выпуска несостоявшимся.

Ценные бумаги размещаются на рынке и выкупаются частными лицами или юридическими организациями. Полученные средства используются в соответствии с задекларированной целью.

Варианты выпуска ценных бумаг

Выпуск и размещение ценных бумаг выполняется в соответствии с требованиями действующего законодательства и проходит под контролем государственных органов. Такие меры предпринимаются для исключения случаев мошенничества со стороны недобросовестных фирм и компаний. Выпуск или эмиссия может иметь несколько вариантов реализации:- Первичный выпуск используется на начальном этапе развития компании или предприятия. Юридическое лицо, начинающее коммерческую деятельность, размещает на рынке акции или облигации с целью привлечь заемные средства.

- В процессе работы компания может повторно разместить на рынке ценные бумаги. Такая эмиссия называется последующей.

- Распределение акций тоже относится к понятию эмиссии. Выполняется после регистрации юридического лица и в процессе его деятельности.

- Закрытая или открытая подписки представляют собой размещение ценных бумаг между ограниченным кругом лиц или в свободном доступе.

Этапы выпуска ценных бумаг

В соответствии с общепринятой схемой работы с ценными бумагами, андеррайтер выполняет несколько задач. Специалист может выкупить партию акций и облигаций по фиксированной стоимости и разместить бумаги на рынке, взяв на себя все риски. Второй вариант предполагает выкуп части ценных бумаг, которые компания не смогла разместить самостоятельно. Третий способ — андеррайтер берет на себя функцию посредника.Технология выпуска ценных бумаг включает несколько этапов:

- Собственник бизнеса принимает решение о необходимости проведения эмиссии.

- Выпуск ценных бумаг регистрируется в соответствующих государственных органах.

- Производится выпуск акций или облигаций в утвержденной изначально форме.

- Ценные бумаги размещаются на рынке эмитентом или с помощью андеррайтеров.

- По итогам эмиссии формируется и регистрируется отчет.

- При выпуске акций в уставной фонд компании вносятся соответствующие изменения.

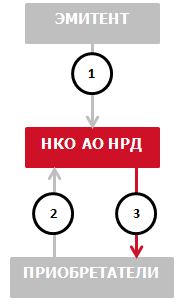

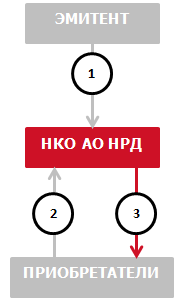

На сегодняшний день НРД имеет сложившуюся, проверенную многолетней практикой технологию обслуживания и оказания услуг эмитентам, корпоративных облигаций, государственных облигаций Российской Федерации и субъектов Российской Федерации, муниципальных образований в процессе размещения и вторичного обращения:

- учет прав и обязательное централизованное хранение сертификата выпуска документарных облигаций на предъявителя;

- ведение эмиссионного счета эмитента;

- ведение казначейского счета депо;

- осуществление переводов облигаций по счетам депо депонентов по итогам сделок, заключенных на биржевом или внебиржевом рынке, в том числе при размещении и обращении облигаций;

- обеспечение подготовки и проведения выплат купонов и погашения номинальной стоимости облигаций;

- комплексное обеспечение процесса проведения эмитентом досрочного выкупа и погашения облигаций.

В процессе оказания вышеуказанных услуг НРД осуществляет обмен документами с эмитентом в электронном виде (в рамках договора об обмене электронными документами).

Переводы облигаций по счетам могут проводиться на следующих условиях:

- перевод на условиях «поставка против платежа» (DVP) при биржевом размещении и обращении;

- перевод на условиях «поставка против платежа» (DVP) при внебиржевом размещении и обращении;

НРД как депозитарий, осуществляющий обязательное централизованное хранение сертификатов выпусков документарных облигаций на предъявителя, обеспечивает перечисление депонентам НРД денежных средств, полученных от эмитента на выполнение своих обязательств перед владельцами облигаций (по облигациям, государственная регистрация которых или присвоение идентификационного номера которым осуществлена после 01.01.2012) .

Порядок оказания НРД эмитенту услуг по хранению сертификатов ценных бумаг и учету прав на ценные бумаги путем открытия и ведения эмиссионного счета эмитента/казначейского счета депо, осуществления операций по этим счетам, связанных с размещением, обращением, выкупом, погашением ценных бумаг, перечислению выплат по ценным бумагам и т. д., в соответствии с условиями выпуска и обращения ценных бумаг устанавливается .

Этапы эмиссии облигаций

На первоначальном этапе эмитент принимает решение о выпуске облигаций , после чего эмитент совместно с финансовым консультантом или андеррайтером начинает подготовку к регистрации условий выпуска облигаций (проспект ценных бумаг, решение о выпуске) . Этап подготовки условий выпуска облигаций является одним из наиболее значимых, поскольку размещение и обращение облигаций на бирже, а также обслуживание облигационного займа в НРД в дальнейшем осуществляется в соответствии с зарегистрированными условиями выпуска.

Документы, содержащие условия выпуска облигаций, подготовленные эмитентом к регистрации выпуска, в обязательном порядке согласуются с НРД в части порядка обслуживания выпуска депозитарием, осуществляющим обязательное централизованное хранение сертификата выпуска ценных бумаг.

Вторым этапом является заключение между эмитентом и НРД договора эмиссионного счета . Копия договора предоставляется в регистрирующий орган при государственной регистрации выпуска ценных бумаг или на биржу, осуществляющую присвоение идентификационного номера выпуску биржевых облигаций.

Следующий этап - государственная регистрация выпуска облигаций регистрирующим органом с присвоением ему государственного регистрационного номера или присвоение выпуску биржевых или коммерческих облигаций идентификационного номера .

После государственной регистрации выпуска облигаций или присвоения выпуску облигаций идентификационного номера, эмитент формирует и передает в НРД пакет документов , необходимых для обеспечения размещения, обращения и погашения выпуска облигаций, в соответствии с Регламентом взаимодействия НКО АО НРД и эмитента .

Эмитент до даты начала размещения передает на хранение в НРД сертификат облигаций, оформленный на весь объем выпуска. Сертификат должен быть оформлен в соответствии с требованием Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Пример заполнения и форма Сертификата представлена в разделе «Документы, регламентирующие взаимодействие с эмитентами» . В разделе представлены документы, которые необходимо оформить эмитенту при взаимодействии с НРД.

Процедура первичного размещения облигаций на МБ

- Эмитент передаёт в НРД комплект документов для размещения облигаций (эмиссионные документы (проспект, решение) и пр.):

- НРД депонирует сертификат;

- НРД по поручению эмитента (поручение MF020) осуществляет перевод облигаций на торговый раздел эмиссионного счета.

- Эмитент дает полномочия андеррайтеру выставлять заявки на продажу облигаций в Торговой системе Московской биржи от имени эмитента.

- Резервирование денежных средств участниками торгов на счетах в НРД.

- НРД передает в НКЦ информацию о количестве облигаций на эмиссионном счете эмитента и в Торговую систему Московской биржи о денежных средствах, зарезервированных на расчетных счетах участников торгов.

- Андеррайтер выставляет заявки на продажу облигаций в Торговой системе Московской биржи.

- Участники торгов, зарезервировавшие денежные средства на расчетном счете в НРД, выставляют заявки на покупку облигаций в Торговой системе Московской биржи.

- По итогам торгов НКЦ передает в НРД информацию о количестве облигаций, подлежащих списанию с эмиссионного счета Эмитента на счет депонента или. Также в НРД направляется информация о списании денежных средств с расчетных счетов участников торгов, чьи заявки на покупку были удовлетворены, и зачислении денежных средств на расчетный счет андеррайтера.

- НРД производит расчеты по сделкам согласно информации, полученной от НКЦ.

- НРД списывает денежные средства с расчетных счетов участников торгов и зачисляет их на расчетный счет андеррайтера в соответствии с информацией, полученной от НКЦ.

- Андеррайтер переводит денежные средства, полученные в результате размещения облигаций, на банковский счет эмитента.

Процедура первичного размещения облигаций путем закрытой подписки

Cвободная поставка по встречным поручениям:

- Эмитент передает в НРД комплект документов для размещения и депонирует сертификат, а также подает поручение депо (по форме MF010) на перевод облигаций с эмиссионного счета Эмитента на счет депо приобретателя.

- Приобретатель подает в НРД:

- поручение депо (по форме MF010) на зачисление облигаций с эмиссионного счета Эмитента на счет депо приобретателя;

- сверяет поручения депо Эмитента и Приобретателя;

- осуществляет перевод облигаций с эмиссионного счета Эмитента на счет депо Приобретателя;

C контролем расчетов по денежным средствам:

- Эмитент передаёт в НРД комплекта документов для размещения облигаций (эмиссионные документы (проспект, решение) и пр.):

- Эмитент заключает с НРД Договор эмиссионного счета;

- НРД открывает эмиссионный счет;

- НРД осуществляет прием на обслуживание выпуска облигаций;

- НРД депонирует сертификат;

- Эмитент подает поручение на перевод облигаций на счета депо депонента (поручение MF170).

- Депонент подает в НРД:

- поручение депо по форме MF170 на зачисление облигаций с эмиссионного счета эмитента на счет депо депонента;

- платежное поручение на перевод денежных средств со своего расчетного счета в НРД на расчетный счет эмитента в НРД.

- НРД производит следующие действия:

- сверяет поручения депо эмитента и депонента и платежное поручение депонента;

- осуществляет перевод облигаций с эмиссионного счета эмитента на счет депо депонента;

- осуществляет перевод денежных средств с расчетного счета депонента на расчетный счет эмитента.

Выполнение НРД функций платежного агента

Согласно Федеральному закону №39-ФЗ «О рынке ценных бумаг» и статьям 214.1 и 310 части второй Налогового кодекса Российской Федерации (далее - Закон):

- Доходы по всем ценным бумагам с обязательным централизованным хранением (далее - Ценные бумаги) перечисляются эмитентом через депозитарий , осуществляющий обязательное централизованное хранение ценных бумаг (далее - Центральный депозитарий). Центральный депозитарий перечисляет доходы своим депонентам, в том числе депонентам - номинальным держателям, которые передают доходы своим депонентам и т. д., до конечного владельца;

- Депозитарии являются налоговыми агентами при осуществлении выплат доходов по Ценным бумагам по отношению к физическим лицам и нерезидентам, которые имеют счет депо владельца в данном депозитарии.

- Сбор списков владельцев для выплат по Ценным бумагам не производится. Доходы перечисляются тому депоненту, на счете депо которого ценные бумаги учитывались на дату, определенную в соответствии с решением о выпуске ценных бумаги действующим законодательством.

- Предусмотрено право эмитента раз в год получить в депозитарии, осуществляющем обязательное централизованное хранение эмиссионных ценных бумаг, список владельцев за вознаграждение, не превышающее стоимости затрат на его изготовление, а в остальных случаях - за вознаграждение, определенное в договоре с депозитарием, осуществляющим централизованное хранение ценных бумаг.

Таким образом, функция по перечислению выплат является неотъемлемой частью депозитарных услуг, которые депозитарии оказывают своим депонентам. Закон распространяется на выпуски облигаций, которые зарегистрированы/идентификационный номер которым присвоен после 01.01.2012 и на все федеральные государственные эмиссионные ценные бумаги с обязательным централизованным хранением независимо от даты регистрации их выпуска.

По выпускам облигаций, которые зарегистрированы/идентификационный номер которым присвоен до 01.01.2012, порядок сбора списка владельцев и/или номинальных держателей, его передачи эмитенту и платежному агенту, а также порядок выплаты доходов остаются прежними, в соответствии с эмиссионными документами выпуска ценных бумаг.

Для выпусков облигаций, которые зарегистрированы/идентификационный номер которым присвоен до 01.01.2012, осуществление функций НРД платежного агента предполагает полный комплекс услуг по обслуживанию выплат, в том числе:

- осуществление расчета и перечисления денежных средств по поручению эмитента;

- предоставление эмитенту отчетов о проведенных выплатах;

- информирование о сроках и условиях выплат купонов и погашения облигаций заинтересованных лиц; предоставление отчетов лицам, уполномоченным на получение купонных выплат и сумм от погашения номинальной стоимости облигаций.

Преимущества НРД при оказании услуг платежного агента по выпускам облигаций, которые зарегистрированы/идентификационный номер которым присвоен до 01.01.2012

НРД формирует информацию о получателях платежей по облигациям. Передача такой информации эмитенту, а затем третьему лицу (иному платежному агенту), может повлечь за собой искажение или потерю данных о получателях платежей, что исключено в случае, когда платежным агентом является НРД.

Увеличение действительного срока обращения облигаций на рынке достигается за счет исключения из схемы выплат третьих лиц, что сокращает операционные издержки по формированию и передаче списка получателей платежей по облигациям и позволяет обеспечить максимальное приближение даты фиксации к дате выплаты купонного дохода.

Порядок оказания НРД эмитенту услуг по осуществлению функций платежного агента определяется договором об оказании услуг по обслуживанию выплат номинальной стоимости облигаций при их погашении и выплат купонного дохода (договор платежного агента).

Стоимость услуг НРД в течение многих лет остается на конкурентном уровне и не превышает сложившийся на рынке уровень ставок других платежных агентов. Ознакомиться с тарифами оплаты услуг НРД по договорам платежного агента при обслуживании эмитентов облигаций можно в разделе «Тарифы» .

Схема взаимодействия Эмитента и НРД при приеме на обслуживание выпуска биржевых облигаций с сертификатом и эмиссионными документами в электронном виде

- Эмитент передает Московской Бирже комплект документов, необходимых для присвоения идентификационного номера выпуску облигаций (контактный телефон Московской Биржи по вопросу взаимодействия: +7 495 363-32-32).

- Эмитент передает в НРД комплект документов для размещения облигаций:

- Эмитент направляет в НРД сертификат в электронной форме (в формате PDF), подписанный ЭП первого лица или ЭЦП уполномоченного сотрудника (в случае размещения выпуска в рамках программы биржевых облигаций).

Для подписания сертификата ЭП, необходимо на рабочем месте, где установлены ПО «Луч» и Справочник сертификатов, правой кнопкой мыши кликнуть по сертификату в формате PDF и выбрать опцию «Подписать».

Сертификат направляется через ПО «Луч» в виде нетипизированного документа (объем файла/файлов не должен превышать 10 Мб) на адрес NDC000IAD000.

Таблица сроков направления сертификатов:

* где R - дата начала размещения, срок исчисляется в рабочих днях

- Эмитент направляет в НРД формы документов для размещения облигаций, предусмотренные Регламентом взаимодействия НКО АО НРД и эмитента.

Форма Z1.1 направляется через ПО «Луч» в виде нетипизированного документа на адрес NDC000IAD000.

При размещении на бирже:

Поручение на открытие торгового раздела на эмиссионном счете (AF090), направляется через ПО «Луч» в виде поручения с кодом операции «90» (если раздел не был открыт ранее).

Поручение на перевод бумаг в рамках одного счета (МF020) направляется через ПО «Луч» в виде поручения с кодом операции «20».

При размещении облигаций вне биржи:

Поручение на перевод облигаций на счета депо депонентов НРД направляются с помощью ПО «Луч» с кодом операций 16 или 16/2. Для исполнения перевода необходима подача встречного поручения с кодом операции 16/1 или 16/3.

- Эмитент направляет в НРД сертификат в электронной форме (в формате PDF), подписанный ЭП первого лица или ЭЦП уполномоченного сотрудника (в случае размещения выпуска в рамках программы биржевых облигаций).

Обслуживание эмитентов акций

НРД оказывает эмитентам акций следующие услуги:

- Депозитарное услуги при публичном размещении ценных бумаг

- Ведение казначейского счёта депо

Оказание депозитарных услуг при первичном размещении дополнительного выпуска акций Эмитента на бирже (осуществляется в рамках Договора об оказании депозитарных услуг путем открытой подписки)

Этапы взаимодействия Эмитента и НРД при первичном размещении дополнительного выпуска акций на бирже :

- Согласование проекта решения о выпуске акций в части оказания депозитарных услуг (перед государственной регистрацией);

- Заключение договора об оказании депозитарных услуг при публичном размещении акций (после государственной регистрации);

- Согласование временного графика взаимодействия в дату размещения с уполномоченными сотрудниками НРД, регистратора, андеррайтера, торговой системы (биржи) и НКЦ.

Оказание услуг Эмитенту по переводу акций, эмитированных данным Эмитентом, с казначейского лицевого счета, открытого у регистратора, на казначейский счет депо в НРД

Этапы взаимодействия:

- Заключение/актуализация договора казначейского счета депо , открытие (ведение) казначейского счета депо в рамках заключенного договора;

- НРД открывает у регистратора Эмитента лицевой счет НД/НД ЦД (в случае если такой счет не был открыт ранее) и принимает на депозитарное обслуживание выпуск (-и) акций. Для приема на обслуживание выпусков акций эмитентов, выпущенных в соответствии с требованиями действующего законодательства Российской Федерации, Эмитент должен предоставить в НРД необходимые документы .

- Эмитент подает передаточное распоряжение регистратору на перевод ценных бумаг с казначейского лицевого счета на лицевой счёт номинального держателя НРД в реестре или распоряжение на проведение операции по лицевому счёту номинального держателя центрального депозитария НРД. Эмитент подаёт поручение (код операции 35) на приём ценных бумаг на хранение/учёт.

- Акции, учитываемые на казначейском счете депо в НРД, могут быть выпущены в обращение Эмитентом как на бирже (в случае наличия листинга), так и вне биржи.

Схема перевода акций с казначейского лицевого счета, открытого у регистратора, на казначейский счет депо в НРД:

- Эмитент подает Регистратору Передаточное распоряжение на списание акций Эмитента с казначейского лицевого счета;

1*.Эмитент подаёт в НРД поручение на приём ценных бумаг на хранение/учёт

В случае лицевого счёта НДЦД - НРД на основании вышеуказанного поручения формирует регистратору Поручение на проведение операции по лицевому счету НДЦД

- Регистратор информирует НРД путём направления справки об операции по лицевому счёту НД НРД или направляет запрос сверки на проведение операции по лицевому счёту НДЦД НРД.;

2*. В случае лицевого счёта НДЦД - НРД подтверждает регистратору проведение операции или отказывает в проведении операции.

Выпуск в обращение приобретенных бумаг на бирже:

- Приобретатели подают в Торговой системе заявки на покупку акций Эмитента;

- Обмен информацией между Клиринговой организацией, НРД, Торговой системой (Биржей):

- о количестве акций на счетах;

- об итогах торгов.

- НРД зачисляет акции на счета депо Приобретателей, согласно информации, полученной из Клиринговой организации.

Выпуск в обращение приобретенных бумаг вне биржи:

3*. Эмитент подает поручение на перевод акций с казначейского счета депо на счет депо приобретателя. Приобретатель подает встречное поручение на зачисление акций.

Эмиссия облигаций

В соответствии с Инструкцией Банка России № 128-И кредитная организация имеет право размещать облигации но решению совета директоров (наблюдательного совета), если иное не предусмотрено уставом. При этом выпуск облигаций допускается только после полной оплаты уставного капитала. Величина выпуска (номинальная стоимость) не должна превышать размер уставного капитала или величину обеспечения, предоставленного кредитной организации третьими лицами для этой цели.

Банк имеет право выпускать облигации именные и на предъявителя, обеспеченные залогом собственного имущества или предоставленного третьими лицами, а также без обеспечения. По способу формирования дохода для инвесторов они могут быть процентные и дисконтные (размещаться по цене ниже номинала), конвертируемые в акции; с единовременным сроком погашения или со сроком погашения по сериям в определенные сроки.

Номинальная стоимость облигаций банка может быть выражена в валюте РФ или в иностранной валюте с условием соблюдения норм валютного законодательства РФ и нормативных актов Банка России.

По решению совета директоров банка могут размещаться облигации и иные эмиссионные ценные бумаги, конвертируемые в акции. Если банк - открытое акционерное общество, он вправе проводить размещение эмиссионных ценных бумаг, конвертируемых в акции, путем открытой и закрытой подписки, хотя закрытая подписка может быть ограничена уставом банка и правовыми актами РФ. Если же банк - закрытое акционерное общество, то он не вправе проводить размещение ценных бумаг, конвертируемых в акции, посредством открытой подписки или иным способом предлагать их для приобретения неограниченному кругу лиц.

Акционеры банка имеют преимущественное право приобретения размещаемых путем открытой подписки эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих им активов акций соответствующей категории. Оплата конвертируемых ценных бумаг осуществляется по цене, определяемой советом директоров исходя из их рыночной стоимости, но не ниже номинальной стоимости акций, в которые конвертируются ценные бумаги, размещаемые путем подписки.

Процедура эмиссии ценных бумаг

Выпуск цепных бумаг банками подлежит регистрации. При этом если регистрация эмиссии цепных бумаг проводится без регистрации проспекта эмиссии, то процедура эмиссии состоит из следующих этапов:

- 1) принятие эмитентом решения о выпуске;

- 2) регистрация выпуска ценных бумаг;

- 3) изготовление сертификатов ценных бумаг (для документарной формы выпуска);

- 4) размещение ценных бумаг;

- 5) регистрация отчета об итогах выпуска.

Если регистрация эмиссии ценных бумаг сопровождается регистрацией проспекта, то процедура эмиссии включает такие этапы:

- 1) принятие решения о выпуске ценных бумаг;

- 2) подготовка проспекта эмиссии;

- 3) регистрация выпуска ценных бумаг и проспекта эмиссии;

- 4) раскрытие информации, содержащейся в проспекте эмиссии;

- 5) изготовление сертификатов ценных бумаг (для документарной формы выпуска);

- 6) размещение ценных бумаг;

- 7) регистрация отчета об итогах выпуска;

- 8) раскрытие всей информации, содержащейся в отчете об итогах выпуска.

Регистрация выпуска ценных бумаг должна сопровождаться регистрацией проспекта эмиссии ценных бумаг, если имеет место хотя бы одно из следующих условий:

- размещение ценных бумаг проводится среди неограниченного круга лиц или заранее известного круга лиц, число которых превышает 500;

- если общий объем эмиссии превышает 50 000 МРОТ.

Проспект эмиссии готовится и утверждается правлением

банка или другим уполномоченным органом. Он должен быть заверен независимой аудиторской фирмой в следующих случаях:

- при выпуске акций, связанном с увеличением уставного капитала (в том числе при реорганизации кредитной организация путем присоединения к ней другой кредитной организации);

- при выпуске акций, осуществляемом в процессе преобразования кредитной организации из общества с ограниченной ответственностью в акционерное общество;

- при выпуске облигаций.

Практика свидетельствует, что длительные ограничения в российском законодательстве в отношении выпуска облигаций банками снизили интерес эмитентов к данному инструменту привлечения средств.

Практика свидетельствует, что банки постоянно наращивают выпуск облигаций в качестве одного из основных источников привлечения средств, особенно в условиях финансового кризиса и проблем с ликвидностью (табл. 9.2).